Како продавати осигурање Y-генерацији?

Софија Валас је 28-годишња Њујорчанка, високо образована (мастер диплома угледног универзитета), већ афирмисана као професионални фотограф. Пропутовала је већи део света, зарађујући при том, како сама каже, “сасвим пристојно”. Има ли Софија било какав материјални проблем? За почетак – успешно дипломирање на престижном универзитету је одмах донело 60.000 долара дуга за студентски кредит. Није лако почети професионалну каријеру са тако великим почетним дугом, а животни стил добро плаћеног професионалца подразумева и одговарајуће трошкове. Софијин проблем је био у томе што никако није могла да “похвата” све своје рачуне и то до тачке у којој је чак и отац морао да притекне у помоћ са позајмицом од 5.000 долара. Образована и професионално остварена, (на први поглед) материјално ситуирана, Софија је била потпуно збуњена ситуацијом у којој паре “одлазе” брже него што долазе, а да њој није јасно како се то дешава. На савет пријатеља је ангажовала књиговодствену агенцију за вођење личних финансија. Послала је све своје рачуне (од којих неки нису били ни отворени, а камоли плаћени) агенцији и ускоро добила спредшитс аналитиком свих својих прихода и трошкова. То је већ био језик који је нешто ближи Софији, али иако је све било прегледно, њој још увек није било јасно шта се дешава са њеним финансијама. У чему је проблем? Зар је толико тешко одредити да се троши само оно што се заради и не дуговати, или то урадити са јасном рачуницом којом динамиком се враћа дуг, колика је месечна рата, колики је укупни износ. Ех, кад би све било тако једноставно. Од осамдесетих година либерализација финансијског тржишта у развијеном свету је ишла упоредо са стварањем друштвене климе (нарочито у САД) по којој је трошење “унапред” не само дозвољено, већ и пожељно као један од најважнијих мотора националне, па и светске, економије. Убрзан технолошки развој је створио нове (мање или више потребне) уређаје за личну потрошњу, који су постали приступачнији него икад раније, а истовремено је створен културни модел по коме је поседовање и коришћење таквих уређаја део елементарног друштвеног бон-тона. Ако немате мобилни телефон, мп3 плејер и слушалице стално у ушима, нећете моћи да комуницирате са осталим припадницима своје генерације ни приватно ни пословно. Императив поседовања ових (и многих других) статусних симбола нове генерације је циљ који се мора остварити. Финансирање капиталних куповина, као и текуће потрошње, се обавља коришћењем многих нових финансијских алата није пратило и одговарајуће образовање корисника, који немају чак ни основна знања о вођењу личних финансија. Америчка истраживања показују да је само 52% припадника Y-генерације положило тест финансијске писмености – а то је скуп основних знања о вођењу личног буџета, каматама, порезима.

или више потребне) уређаје за личну потрошњу, који су постали приступачнији него икад раније, а истовремено је створен културни модел по коме је поседовање и коришћење таквих уређаја део елементарног друштвеног бон-тона. Ако немате мобилни телефон, мп3 плејер и слушалице стално у ушима, нећете моћи да комуницирате са осталим припадницима своје генерације ни приватно ни пословно. Императив поседовања ових (и многих других) статусних симбола нове генерације је циљ који се мора остварити. Финансирање капиталних куповина, као и текуће потрошње, се обавља коришћењем многих нових финансијских алата није пратило и одговарајуће образовање корисника, који немају чак ни основна знања о вођењу личних финансија. Америчка истраживања показују да је само 52% припадника Y-генерације положило тест финансијске писмености – а то је скуп основних знања о вођењу личног буџета, каматама, порезима.

Y-генерација – ко су они?

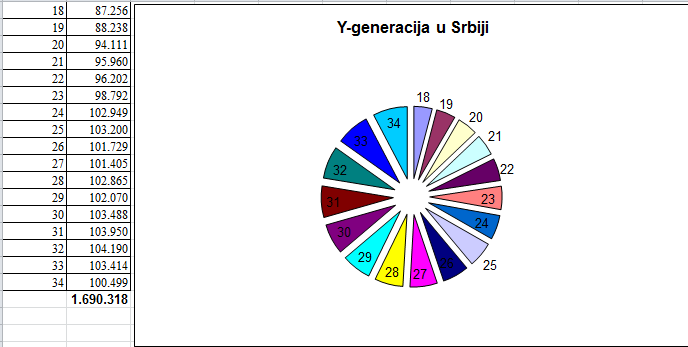

Постоје различите дефиниције о томе која годишта чине Y-генерацију – рођени у периоду 1977-1990 или 1978-1994 или 1982–2001. У сваком случају ради се о младим људима који су или на прагу своје професионалне каријере, или су тек на почетку зрелог доба, дакле распон година од 18-34. Ма колико да је незахвално процењивати сваког појединца само на основу његове припадности одређеној старосној групи, јасно се издвајају многе заједничке карактеристике ове генерације. Ово је једна од најбројнијих генерација – у САД их има око 77 милиона, у Европи се њихов број процењује на 25-30% укупне популације. Према извештајима Републичког Завода за статистику број становника Србије у распону 18-34 године старости на дан 31.12.2008. је био 1.690.318, што чини 23,05% укупне популације од 7.334.935 становника.